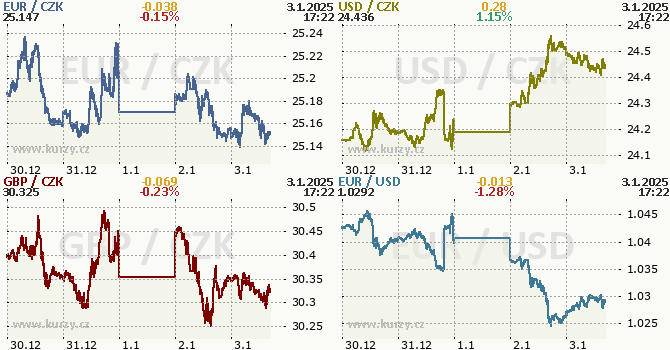

Z pohledu vývoje české koruny vůči euru byly první

dva pracovní dny tohoto roku nezajímavé. Kurz v podstatě stagnoval v pásmu

mezi 25,13 až 25,21 CZK/EUR. Kvůli sinému dolaru na globálním trhu ale byly

zelené bankovky pro našince nejdražší za poslední více než dva roky, když

se se kurz během čtvrteční seance dostal až téměř k 24,60 CZK/USD. Během

páteční seance koruna své ztráty pouze nepatrně korigovala pod 24,45 CZK/USD.

Hned první lednové dny přinesly zajímavá tuzemská data. Ve

světle potíží průmyslníků v Německu i dále v Evropě, jak ukázaly

tamní PMI, tak asi není velkým překvapením pokles tuzemského PMI ze

zpracovatelského průmyslu za prosinec. České výrobce tížily především slabé

ekonomické výhledy, nižší objem nových zakázek a náročné podmínky v

automobilovém sektoru. Klesal objem jak nových domácích zakázek, tak i těch

zahraničních. Ty trpěly zejména v důsledku nižší poptávky ze strany německých

odběratelů. Více k těmto statistikám zde https://bit.ly/40h2q2z.

Na první pohled při zveřejnění sektorových účtů za Q3 24 potěšila vzestupná

revize růstu tuzemského HDP o 0,1 pb na +0,5 % q/q, respektive 1,4 % y/y. Struktura

ale úplně povzbudivá nebyla. Mezičtvrtletní růst ekonomiky byl ve třetím kvartále

tažen zejména změnou stavu zásob. Její příspěvek k mezičtvrtletní dynamice HDP

činil výrazných +1,2 pb. Zásoby jsou přitom v rámci struktury HDP nejvíce

volatilní, často revidovanou a pro předvídání dalšího vývoje ekonomiky tedy

nejméně spolehlivou položkou. K mezičtvrtletnímu růstu HDP v menším rozsahu

pomohla i spotřeba domácností (s příspěvkem +0,3 pb). Fixní investice a čisté

vývozy naopak mezičtvrtletní růst ekonomiky brzdily. Podrobně jsme výsledky

sektorových účtů za Q2 24 komentovali zde https://bit.ly/CZGDPQ324.

V pátek byl zveřejněn také záznam

z prosincového jednání ČNB. Na něm došlo k ponechání repo sazby

na 4 %, a tím i k pozastavení rok trvajícího procesu snižování úrokových

sazeb. Podle zápisu se radní obávají hlavně zvýšené dynamiky cen služeb a

nemovitostí, zatímco vývoj v zahraničí je podle nich naopak mírně

protiinflačním rizikem. Celkově bankovní

rada hodnotí rizika a nejistoty výhledu plnění inflačního cíle jako mírně

proinflační, a preferuje proto udržovat úrokové sazby spíše na vyšší hladině. Podrobněji jsme „minutes“ komentovali zde: https://t.co/UBDGb9Hcvs.

Autor: Jan Vejmělek

K článku zatím nejsou žádné komentáře.