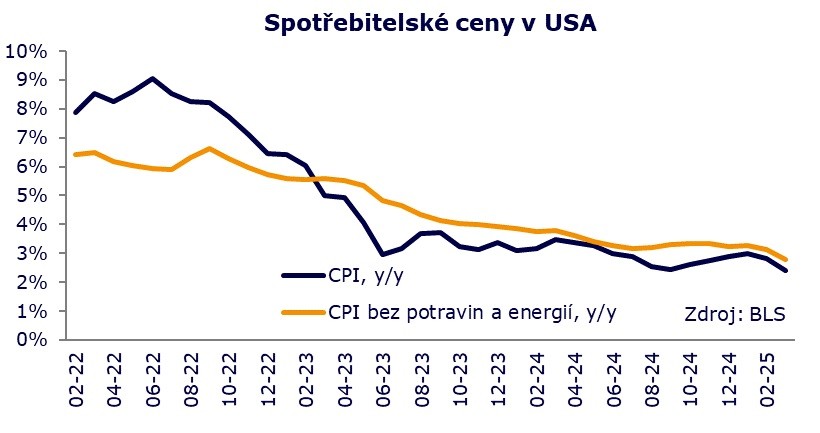

Data o vývoji spotřebitelských cen ve Spojených státech jsou příznivá. V březnu došlo k mírnému poklesu celkového indexu o 0,1 procenta, zatímco jádrový index o 0,1 procenta stoupl ve srovnání s předchozím měsícem. Čísla jsou pod odhady, a to platí i pro meziroční údaje. Inflace se snížila na 2,4 z 2,8 procenta, zatímco se čekalo 2,5 pct. Jádrová inflace pak klesla na 2,8 z 3,1 procenta při konsensu na 3,0 pct.

Hodně k poklesu inflace přispěly energie, potažmo levnější ropa. Tam vidíme výrazný pokles i v meziměsíčním srovnání. Značně klesaly také ceny dopravních služeb a mírně v březnu zlevnila ojetá auta. Naopak dynamika cen potravin nebo zdravotnických služeb se zvedla. Ceny bydlení zmírnily tempo, když zdražily o 0,2 pct, a ceny služeb bez bydlení stouply o 0,3 pct, což je taktéž o trochu pomalejší tempo než v únoru.

Celkově vzato vypadají data dobře a vypovídají o ústupu inflace, který by teoreticky měl svědčit dluhopisovému trhu a podpořit tezi snižování úrokových sazeb. Jenže to tak není, protože březnová data jsou dnes v podstatě velmi zastaralá a neříkají mnoho o aktuálních podmínkách. Donald Trump ohlásil velká cla 2. dubna, aby následně velkou část odložil 9. dubna. Celkový nárůst efektivního cla za jeho panování stále činí asi 20procentních bodů, a to je hodně. Určitě dost na to, aby Fed nadále mluvil o inflačních rizicích. Během dubna proběhla nejprve snaha firem i spotřebitelů o předzásobení, následně to zřejmě byl útlum v důsledku cel, který může nyní trochu polevovat. Stále je tu ale extrémní clo na Čínu, základní 10procentní tarif, cla na ocel a hliník a k tomu extrémní nejistota o tom, co se ještě do konce měsíce stihne změnit. Dubnový report tak bude velice důležitý jako indikátor efektu cel, přičemž čísla bude velice těžké dopředu odhadovat.

Region: US