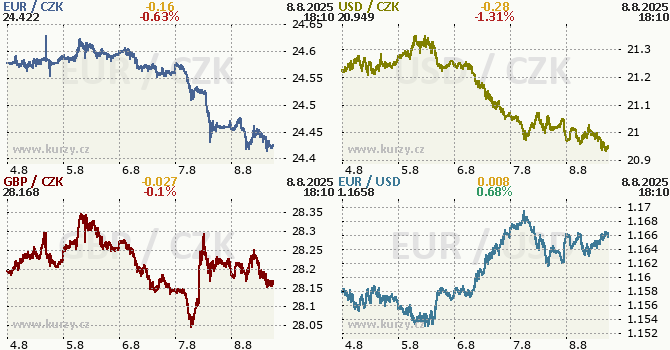

Týden

nabitý daty z tuzemské ekonomiky a zasedáním ČNB končí česká koruna

výrazně silnější. Ta tak

zřejmě jednoznačně interpretovala výsledek zasedání centrální banky jako

jestřábí, když během čtvrtka prorazila úroveň 24,50 CZK/EUR a

v mezitýdenním vyjádření je o více jak 0,5 % silnější. Trh

s úrokovými sazbami byl ale v tomto ohledu více rozpačitý a nárůsty

měl tendenci korigovat. Celkově jsou korunové úrokové sazby nižší o

7-14 bb dle splatnosti oproti minulému týdnu. Zasedání ČNB nepřineslo zásadní

překvapení, když úrokové sazby zůstaly podle očekávání beze změny. Nová

prognóza sekce měnové ČNB byla ale revidována proinflačním směrem. Bankovní

rada zůstává opatrná a nadále zdůrazňuje proinflační rizika. Podle guvernéra

Michla současný stav ekonomiky nyní neumožňuje další snížení úrokových sazeb.

To zmínil i člen bankovní rady J. Seidler na setkání ČNB s analytiky,

dodal však také, že je nynější opatrný jestřábí postoj ČNB z velké části podmíněn

nejistou situací kolem cel a vývoje globálního obchodu. Bankovní rada si tak

podle jeho slov ponechává flexibilitu v reakci na další dění. Zhoršování

kondice české ekonomiky by podle nás mělo postupně otevírat dveře pro další

uvolnění měnové politiky. Rozhodnutí ČNB komentujeme zde: https://bit.ly/CNB_Aug25_CZ.

Měsíční

indikátory z domácí ekonomiky byly spíše slabšího charakteru.

Průmyslová produkce v červnu meziměsíčně výrazně klesla o

1,1 % m/m, primárně ale kvůli nižší energetické výrobě. Pokles nových

zakázek ale vysílá varovný signál pro další měsíce. Stavebnictví se naproti

tomu v červnu dařilo a pokračovalo v silném růstu. (více zde: https://bit.ly/IndJun25CZ). Data

tržeb v oblasti maloobchodu a služeb zase ukázala na slabší dynamiku

spotřebitelské poptávky ke konci druhého letošního čtvrtletí (více zde: https://bit.ly/SalesJun25).

Inflační data za červenec potvrdila zpomalování tuzemské inflace z 2,9 %

v červnu na 2,7 % v červenci, když ta podle nás již zřejmě dosáhla

svého vrcholu v červnu. Zpomalil i růst její jádrové složky (z 3,0 %

na 2,7 % y/y), což je dobrou zprávou pro ČNB, která ji očekávala

ve výši 2,8 % (více zde: https://bit.ly/CPI_Jul25_CZ).

Data

z eurozóny byla vesměs smíšená. Růst maloobchodních

tržeb o 0,3 % m/m v eurozóně potvrzuje pokračující zvyšování spotřebitelské

poptávky. Na druhé straně ale průmyslová data z Německa v tomto týdnu výrazně

zklamala, když ukázala na silný pokles objednávek i produkce v červnu,

a to o 1 % m/m, respektive o 1,9 %. To tak zřejmě odráží

odeznívání efektu předzásobení, přičemž od čtvrtka tohoto týdne jsou v platnosti upravená

„reciproční“ cla.

Na

horší data z amerického trhu práce z minulého týdne navázala i série indikátorů z tohoto týdne. ISM

index ze služeb klesl na 50,1 b. Počet týdenních žádostí o podporu

v nezaměstnanosti mírně vzrostl na 226 tis. oproti předchozí hodnotě

219 tis. Finanční trhy ovlivňovala i vesměs dobrá výsledková sezóna

v USA a v závěru týdne také zprávy o posunu ve vyjednávání

ohledně války na Ukrajině a blížícím se summitu mezi Trumpem a Putinem. To se

také odrazilo v posilování středoevropských měn. Polský zlotý a maďarský

forint tento týden

končí silnější o 0,6 % a 0,7 %. Americký dolar korigoval zisky

z minulého

týdne a vůči euru oslabil o 0,6 %.

Autor: Kevin Tran Nguyen

K článku zatím nejsou žádné komentáře.