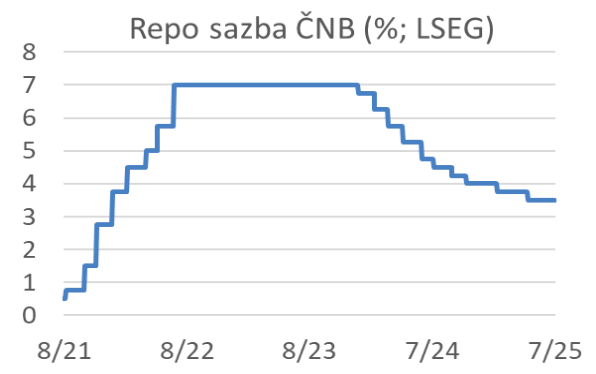

Včerejší informace z ČNB byly nepřekvapivé i překvapivé zároveň. Nepřekvapivá část se týkala samotného aktuálního nastavení úrokových sazeb: to zůstává po včerejšku stejné, jak se čekalo (ostatně viceguvernérka Eva Zamrazilová v rozhovoru z předchozího týdne řekla nezvykle jasně, že snižování úrokových sazeb je „téměř jistě“ u konce). Hlasování bylo jednoznačné: všech sedm členů bankovní rady bylo pro stabilitu repo sazby.

Poměrně velká překvapení se ale skrývala v nové prognóze. Ta (zpracovaná v druhé půlce července) se totiž od té předchozí (zpracované v druhé půlce dubna a zveřejněné začátkem května) dost výrazně liší. Z pohledu vývoje měnové politiky je klíčová zejména změna výhledu úrokových sazeb. Tady došlo k posunu směrem nahoru pro příští rok o 0,6 pb. Ohledně vývoje ekonomiky byla zvýšena prognóza HDP o taktéž docela výrazných 0,5 pb. Kdyby nedošlo ke zvýšení dráhy úrokových sazeb (což je posun, který by měl vývoj HDP tlačit směrem dolů), byla by změna v prognóze HDP ještě větší. V časovém intervalu mezi oběma prognózami se tedy muselo přihodit něco, co experty ČNB přimělo k výraznému posunu náhledu na vývoj české ekonomiky směrem nahoru k většímu boomu. V našem týmu jsme prorůstové signály v uvedeném období samozřejmě taky zachytili, ale ČNB jim zřejmě přisoudila mnohem větší sílu než my.

Na včerejší tiskové konferenci po jednání bankovní rady guvernér Aleš Michl zmínil čtyři důvody: posun ve výhledu eurových sazeb směrem nahoru, ve výhledu české fiskální politiky směrem k větším deficitům, vyšší objem peněz v ekonomice (ano, ČNB používá i tuto monetaristickou perspektivu) a trochu záhadně znějící „modelové změny“. Roli mohlo hrát i očekávání příznivých důsledků čerstvé obchodní dohody mezi USA a EU. (Speciální možnost je, že tím signálem byla personální změna, k níž 1.6. došlo na postu šéfa sekce měnové, tedy útvaru, který prognózu připravuje, ale tuto spekulaci nechme stranou.) Bližší informace k důvodům tak výrazného posunu v prognóze nejspíš dostaneme dnes na tradičním dopoledním setkání s analytiky.

Na fakticky očekávaný vývoj měnové politiky v nejbližších čtvrtletích uvedená změna prognózy ČNB ale velký dopad nemá. Z komunikace bankovní rady totiž bylo zřejmé, že dubnovou prognózou naznačovaný pokles repo sazby tak rychle, aby tato sazba měla v roce 2026 průměrnou hodnotu 2,72 %, pokládala většina členů rady za velmi nepravděpodobný. Jinak řečeno, prognóza teď výrazně líp odpovídá komunikaci bankovní rady. V tomto smyslu jde určitě o posun k lepšímu. Změnu, nicméně jen nevelkou, v tržním očekávání dalšího vývoje úrokových sazeb naznačuje například reakce kurzu koruny: zřetelné posílení během včerejšího pozdního odpoledne, ale jen v nepříliš dramatickém rozsahu cca 0,05 koruny. Když už je řeč o kurzu koruny: prognóza ČNB čeká pro 3q25 průměrnou hodnotu 24,80 korun za euro, ale dosavadní průměr za toto čtvrtletí je 24,62 a v posledních dnech jsme vídali hodnoty maximálně na cca 24,55. Nelze tedy vyloučit, že prognóza v sobě hned od zveřejnění nese chybu u kurzu, která by (z pohledu zachování dané úrovně přísnosti celkových měnových podmínek) značila o cca 0,25 pb nižší implikovanou úroveň repo sazby.

Větší dopad na tržní představu o dalších krocích ČNB může mít spíš prognóza ČNB pro úrokovou sazbu 3M Pribor v roce 2027: hodnota 3,7 % značí, že prognóza očekává nikoliv finální pokles repo sazby na hladinu někde kolem 3,00 – 3,25 % (jak se donedávna všeobecně očekávalo, viz například tvar křivky FRA), nýbrž spíš naopak její drobné zvýšení. K tomu už včera napsal kolega Jirka Polanský v Bleskovce: „Dá se čekat, že po dnešku řada prognostických institucí (včetně nás) bude postupně přehodnocovat výhled na sazby ČNB směrem ke stabilitě pro delší období. A koruna tak může mírně posílit, což se již v tuto chvíli děje. V rámci naší dosavadní prognózy jsme čekali pokles sazeb v únoru 2026. Po dnešku ale budeme s velkou pravděpodobností měnit prognózu sazeb ve směru jejich střednědobé stability. Aktuálně stále čekáme, že příští rok domácí inflační tlaky v české ekonomice zpomalí (k čemuž může přispět i posílení kurzu koruny), nicméně stávající postoj bankovní rady by pravděpodobně nemusel nutně vést k poklesu sazeb ani v případě, kdy by se inflace pohybovala mírně pod cílem.“

Michal Skorepa, Analytik Česká spořitelna