-

Bloomberg Economics očekává, že jádrový CPI za červenec vykáže nejrychlejší měsíční růst od ledna, což by mohlo oslabit šance na zářijové snížení sazeb. - Jádrová inflace u zboží je predikována na +0,4 % m/m, jelikož odeznívá deflace v segmentu automobilů (nových i ojetých).

- Obnovený inflační tlak ve službách – zejména u hotelů a letenek – a trvale vysoký růst nájmů by měly podpořit jádrovou složku indexu.

Před zveřejněním dat trh oceňuje zhruba 85% pravděpodobnost zářijového snížení sazeb Fedu.

Brzy dorazí nejdůležitější zpráva týdne – zveřejnění červencového CPI. Pro Fed půjde o klíčový údaj před zářijovým zasedáním, kterému bude předcházet také NFP report z trhu práce a srpnový CPI (publikovaný ve stejném týdnu jako rozhodnutí Fedu).

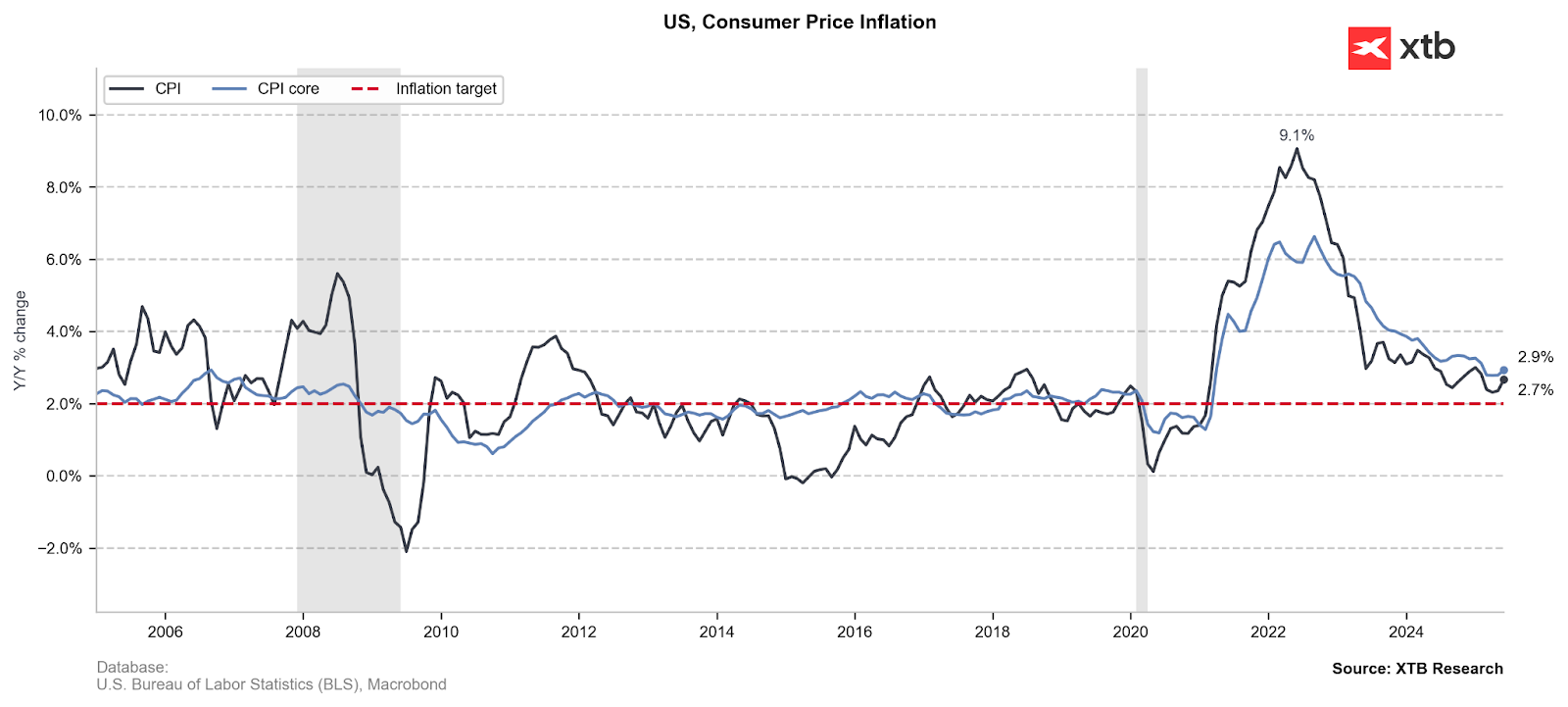

- Konsensus očekává, že hlavní CPI vzroste o +0,2 % m/m a 2,8 % y/y, zatímco jádrový CPI by měl přidat +0,3 % m/m a přibližně 3,0 % y/y za červenec. Růst o 0,3 % m/m by představoval nejrychlejší měsíční tempo zhruba za 6 měsíců.

Tržní prognózy nejsou optimistické a dolar posiluje před rozhodnutím. Bloomberg Economics očekává výrazně vyšší jádrovou inflaci za červenec a možná nejrychlejší měsíční růst od ledna.

Tento silný růst by měly podpořit služby spojené s cestováním a stále vysoké nájmy. Data naznačují, že ceny hotelů a letenek se po předchozích poklesech pravděpodobně vrátí do kladných hodnot, zatímco dezinflační proces u nájmů zůstává pomalý.

Na straně jádrového zboží se očekává růst okolo +0,4 % m/m, přičemž klíčovým faktorem bude segment automobilů – u nových i ojetých vozů se předpokládá menší pokles cen, což by mělo omezit negativní příspěvek zboží k jádrovému indexu, patrný v posledních měsících.

Vliv cel na CPI

Cla zůstávají hlavní neznámou pro inflaci zboží v nadcházejících měsících. Historicky byl jejich dopad na dovozní ceny výrazný, ale Fed to vnímá spíše jako jednorázový posun cenové hladiny než trvalý trend.

Ačkoliv se promítnutí cel do spotřebitelských cen zdá být menší než na začátku roku, Bloomberg odhaduje, že to nevykompenzuje krátkodobý nárůst cen služeb. Prakticky to znamená, že pokud bude červencová hodnota vysoká, ztíží to argumenty pro okamžité uvolnění politiky, i když trh stále očekává snížení sazeb na zasedání 16.–17. září.

Aktuální postoje členů Fedu

-

Powell: Inflační dopad cel může být „krátkodobý“ (posun hladiny), ale také přetrvávající; Fed „neudělal rozhodnutí pro září“ a počká na další dva inflační a pracovní reporty.

-

Waller: Hlasoval proti červencovému snížení sazeb, ale předložil argumenty pro zahájení uvolňování, pokud bude pracovní trh dál slábnout a rizika celní inflace zůstanou omezená.

-

Daly: Domnívá se, že snížení bude nutné „v nadcházejících měsících“, jak pracovní trh ochlazuje; sleduje dopad cel, ale nevidí je jako překážku, pokud bude inflační trend příznivý.

-

Bowman: Veřejně podporuje tři snížení sazeb v roce 2025 po slabých datech z trhu práce, což ukazuje, že zaměstnanost tlačí Výbor k počátečnímu kroku.

EURUSD (M15)

Měnový pár zůstává v úzkém konsolidačním kanálu před zveřejněním CPI. Dolar je intradenně mírně slabší vůči většině měn, přičemž poklesy se pohybují jen v rozmezí 0,0–0,05 %.