Evropská ekonomika potřebuje nižší sazby. Potvrzuje to nejen pokračující dezinflační trend, byť v závěru roku krkolomnější, stejně tak množící se signály slabšího ekonomického růstu, včetně rizik spojených s americkou celní politikou. Na zrychlení tempa snižování úroků na posledním letošním zasedání ECB to sice nevypadá, pravděpodobnost přesunu měnové politiky z restriktivní do akomodativní v příštím roce ale roste.

![]() Minulý týden byla zveřejněna další nad očekávání trhu slabší evropská data. Konkrétně šlo o indexy PMI, především ze sektoru služeb, u kterých jsme se dostali pod hranici 50 předělující oblast expanze a kontrakce. Trhy reagovaly oslabením eura a posílením sázek na snížení sazeb o půl procentního bodu na prosincovém zasedání ECB. Reakce byla silná především proto, že to byly právě indexy PMI, které s velkou pravděpodobností stály za snížením sazeb na říjnovém zasedání Rady guvernérů.

Minulý týden byla zveřejněna další nad očekávání trhu slabší evropská data. Konkrétně šlo o indexy PMI, především ze sektoru služeb, u kterých jsme se dostali pod hranici 50 předělující oblast expanze a kontrakce. Trhy reagovaly oslabením eura a posílením sázek na snížení sazeb o půl procentního bodu na prosincovém zasedání ECB. Reakce byla silná především proto, že to byly právě indexy PMI, které s velkou pravděpodobností stály za snížením sazeb na říjnovém zasedání Rady guvernérů.

Během aktuálního týdne jsme se dočkali korekce eurových zisků, stejně tak změny pohledu trhu na možné zrychlení tempa snižování evropských sazeb. K této změně přispěl především jestřábí komentář členky Výkonné rady ECB Isabely Schnabelové.

Podle jejího názoru se evropské úroky nemusí nacházet až tak daleko od neutrální úrovně, proto vidí omezený prostor pro jejich další snížení. Schnabelová varuje, že by se banka neměla dostat na příliš akomodativní úrovně sazeb, tj. hlouběji pod odhadovaný neutrál. Většina komentářů od zástupců ECB z poslední doby zmiňovala odhad neutrální sazby kolem 2 % (rozmezí 2 % až 2,25 %). Podle Schnabelové se však nachází v rozmezí od 2 % do 3 %.

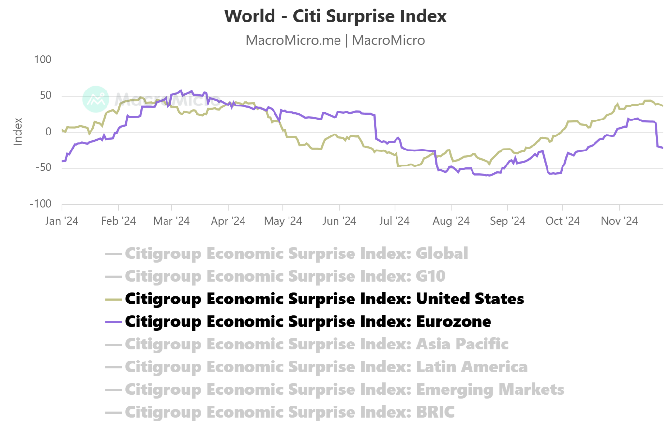

S tímto pohledem se v Radě guvernérů ECB neztotožní pravděpodobně vícero lidí vycházejících například z toho, jak evropská data v posledních dnech překvapují nad očekávání horšími výsledky. To ostatně potvrzuje i vývoj indexu ekonomických překvapení od Citi.

Přístup Schnabelové je postaven na aktuálním výhledu centrální banky, který pracuje s postupným růstem produktu taženým domácí poptávkou, zejména spotřebou a investicemi. Schnabelová zároveň vychází z toho, že by centrální banka měla reagovat především na cyklické faktory, nikoliv ty strukturální, které nepochybně stojí za slabým ekonomickým výkonem některých evropských zemí, včetně Německa.

Trh do konce roku 2025 očekával pokles evropských sazeb o zhruba 150 bodů. Po komentáři od Schnabelové výhled klesl pod tuto úroveň. První předběžná evropská data o inflaci za listopad potvrzují perzistentní inflaci, zejména jádrovou. Taková kombinace podle nás smete ze stolu možnost snížení úroků o půl procentního bodu v příštím měsíci. To, na co se ale zaměřujeme, je jejich delší výhled, kde spolu s trhem začínáme inklinovat k potřebě o něco rychlejšího poklesu sazeb s ohledem na možná rizika.

Nad Evropou jich visí hned několik, od zpomalování klíčových ekonomik, kde ale opravdu nehrají roli pouze cyklické faktory, přes nejistou politickou situaci narušující vybrané trhy, jako jsou například francouzské dluhopisy, až po větší citlivost na geopolitické dění s důrazem na válku na Ukrajině. Pokud k tomu přidáme scénář obchodních válek, na který mohou firmy reagovat s předstihem slabšími investicemi a najímáním, pro evropský růst by byl tento koktejl hodně jedovatý.

ECB by se v takovém případě měla zachovat jako vpředhledící instituce. V reakci na zhoršující se výhled by měla doručit kontinuální snižování úroků během příštího roku. To by spolu se snížením sazeb o čtvrt procentního bodu na prosincovém zasedání mělo obsahovat i další procentní bod dolů během prvního pololetí.

Jan Berka, Roklen Holding

Názory expertů na budoucí vývoj na vybraných zahraničních trzích sledovaný prostřednictvím indexů a porovnání s českým kapitálovým trhem

(PX) v horizontu jednoho měsíce a půl roku, v týdnu od 25. 11. 2024.

Odhad expertů pro období 1 měsíc

| Ukazatel |

Hodn.

22. 11. |

Průměr

|

Změna

v % |

Interval

|

Růst

|

Pokles

|

|

| PX |

1 697,35

|

1 590

|

1 580

|

↓ -6,32

|

1 500 – 1 710

|

1

|

5

|

| Dow Jones (US) |

44 296,51

|

40 950

|

40 100

|

↓ -7,55

|

38 000 – 44 500

|

1

|

5

|

| NASDAQ C.(US) |

19 003,65

|

18 017

|

18 050

|

↓ -5,19

|

17 000 – 19 200

|

1

|

5

|

| FTSE 100 (VB) |

8 262,08

|

8 093

|

8 125

|

↓ -2,04

|

7 800 – 8 310

|

1

|

5

|

| DAX (Něm.) |

19 322,59

|

18 292

|

18 400

|

↓ -5,33

|

17 200 – 19 450

|

1

|

5

|

| Nikkei 225 (Jap.) |

38 283,85

|

38 692

|

38 975

|

↑ 1,07

|

37 000 – 39 800

|

4

|

2

|

Odhad expertů pro období 6 měsíců

| Ukazatel |

Hodn.

22. 11. |

Průměr

|

Změna

v % |

Interval

|

Růst

|

Pokles

|

|

| PX |

1 697,35

|

1 605

|

1 575

|

↓ -5,44

|

1 500 – 1 790

|

1

|

5

|

| Dow Jones (US) |

44 296,51

|

40 117

|

39 450

|

↓ -9,44

|

37 500 – 45 300

|

1

|

5

|

| NASDAQ C.(US) |

19 003,65

|

17 117

|

16 650

|

↓ -9,93

|

16 000 – 19 600

|

1

|

5

|

| FTSE 100 (VB) |

8 262,08

|

8 033

|

8 000

|

↓ -2,77

|

7 800 – 8 400

|

1

|

5

|

| DAX (Něm.) |

19 322,59

|

17 617

|

17 400

|

↓ -8,83

|

16 200 – 19 700

|

1

|

5

|

| Nikkei 225 (Jap.) |

38 283,85

|

37 950

|

38 750

|

↓ -0,87

|

35 500 – 39 400

|

4

|

2

|

Hodnocení v tomto týdnu provedli:

- Libor Stoklásek – AlgoImperial

- Jan Němeček – BH Securities

- Tomáš Pfeiler – CYRRUS

- Marco Marinucci – Generali Investments CEE, investiční společnost

- Jiří Zendulka – Kurzy.cz

- Aleš Charvát – UniCredit Bank Czech Republic and Slovakia

Tabulky obsahují souhrn odhadů expertů v seznamu. Sloupec “Aktuální hodnota” uvádí hodnotu

sledovaných indexů (páteční uzavírací hodnota), ze které při svých odhadech experti vycházeli. S touto hodnotou budou odhady expertů po

uplynutí období jednoho či šesti měsíců porovnávány pro vyhodnocení úspěšnosti. “Medián” je číslo, které leží uprostřed podle velikosti

uspořádaného souboru odhadů a “Interval odhadů” uvádí minimální a maximální odhad souboru. Sloupce “Růst/Pokles” udávají počet expertů

předpokládajících, že index v uvažovaném období vzhledem k aktuální hodnotě vzroste nebo poklesne.

Pozn.: Odhady mají formu nezávazných názorů s ohledem na předpokládaný vývoj v příštím jednom měsíci a půl roce. Skutečnost se však

může velmi podstatně lišit od odhadu expertů. Experti ani Kurzy.cz nepřebírají žádnou zodpovědnost za tyto

odlišnosti.