Po dobu, kdy platí eurem, se rating agentury Moody’s zhoršil 13 z 20 zemí eurozóny (65 %). Po dobu existence eura od 1. 1. 1999 se rating nezhoršil ani jedné ze sedmi zemí EU, které euro dosud nepřijaly (0 %). Tedy 65 % vs. 0 %.

Existuje mezi členstvím v eurozóně a zhoršováním ratingu příčinná souvislost, tedy kauzalita?

Víme už, že skóre je zdrcující: 65 % vs. 0 %. Zdá se tedy, že euro opravdu může alespoň některé, až dokonce většinu zemí EU, činit jaksi náchylnější ke zhoršení ratingu.

Ale jaký je kauzální mechanismus?

Hypotéza 1: Mechanismus “černého pasažéra”.

Sdílení eura redukuje náklady obsluhy dluhu, protože za dluh jedné členské země jsou najednou zodpovědné všechny, v čele s tradičně rozpočtově ukázněným Německem. Tomu se zatím rating nezhoršuje.

V případě řady jiných zemí eurozóny ale snížení nákladů obsluhy dluhu pobízí k přílišnému navýšení půjčování, a to i na výdaje, které nejsou nutné, ba jsou přímo populistické. Současně může snížení nákladů dluhu demotivovat od reforem za účelem zeštíhlení či zlevnění chodu státu. Oboje často vede k navyšování deficitů, tedy dluhu, ergo ke zhoršení ratingu.

Při vzniku eura jeho architekti tuto hrozbu předjímali, pročež jej podmínili přijetím Paktu růstu a stability, jenž měl “černému pasažérství” jeho sankcionováním zamezovat, a členské státy tak rozpočtově ukázňovat. Sankce však nikdy uplatněny nebyly, přestože byl Pakt v historii porušen ve stovkách případů.

Hypotéza 2: Kompenzace fixace směnného kursu.

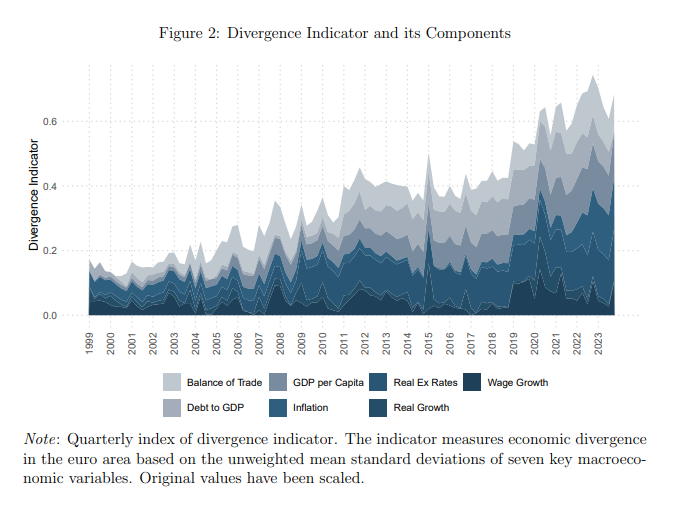

Sdílení eura znamená, že členské ekonomiky eurozóny mají kurs zafixovaný v poměru 1:1. Kurs tedy zcela ztrácí roli přizpůsobovacího mechanismu. To by nebylo až tak problematické, pokud by se země eurozóny makroekonomicky sbližovaly, jak mnozí předpokládali v době zrodu eura. Jenže se děje pravý opak, rozdíly mezi nim narůstají (viz graf níže).

Pak ovšem narůstající rozdílnost musí něco kompenzovat – a kurs, jak už víme, to být nemůže. Kompenzaci skrze kurs proto zhusta nahrazuje kompenzace skrze dluh. Kde by dříve v případě ekonomického útlumu oslabila měna, tam nyní nemůže, takže daná země musí své ekonomice poskytnout podpůrný impuls jinak – často na dluh. A vyšší dluh nakonec vede ke zhoršení ratingu.