Ceny kakaa se již delší dobu drží poblíž hranice 8 000 USD za tunu. Sklizeň mezisezónní úrody právě začala, přičemž dodávky z této sezóny se na trhu projeví až později během roku. V současnosti trh stále zásobuje hlavní sklizeň, jejíž kakao již prošlo procesy jako sušení a fermentace.

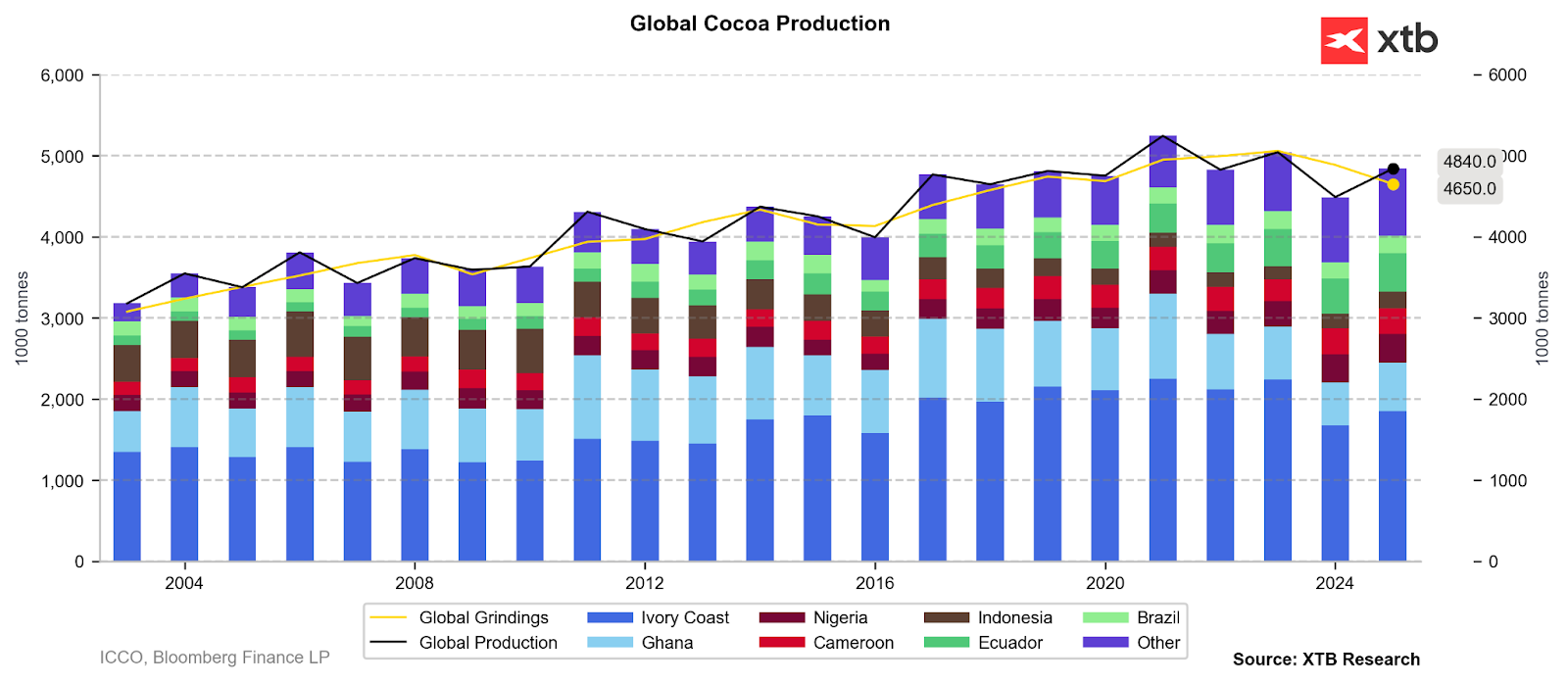

Nedávná data ukazují meziroční nárůst dodávek kakaa do přístavů na Pobřeží slonoviny o 10,7 %, a to na 1,45 milionu tun. Tento mírný nárůst však následuje po výrazně slabé předchozí sezóně. Navíc přebytek nabídky ve výši 35 % v prosinci naznačuje, že následné sklizně byly méně robustní. Počáteční odhady Mezinárodní organizace pro kakao (ICCO) přitom počítaly s globálním růstem produkce přibližně o 8 % v aktuální sezóně, na 4,84 milionu tun.

Ačkoli se očekává, že produkce kakaa v této sezóně poroste, může zaostat za původně optimistickým výhledem ICCO.

Zdroj: Bloomberg Finance LP, XTB

Pozornost si zaslouží i poptávková strana. Silně vyčerpané zásoby naznačují konec dostupnosti levnějších dodávek pořízených ještě před výrazným cenovým růstem v uplynulých letech. Přestože jsou patrné známky poklesu poptávky — především prostřednictvím úprav obsahu kakaa v produktech — zatím zůstávají relativně omezené. Zpracovatelská data za první čtvrtletí v Evropě ukázala meziroční pokles o 3,7 % na 353 500 tun, což je lepší výsledek, než se očekávalo (pokles o 5 %). Podobně v Asii objem zpracování dosáhl 214 000 tun, což představuje meziroční pokles o 3,4 %, rovněž mírnější než očekávaný pokles o 5 %.

Zpracovatelská data o kakau v Evropě.

Zdroj: ECA

Vzhledem k možnosti, že produkce zaostane za očekáváním a poptávka zůstane odolná, by předpokládaný přebytek nabídky mohl být výrazně nižší. Dřívější projekce naznačovaly vyrovnaný trh a je velmi pravděpodobné, že se k tomuto scénáři brzy opět přiblížíme — zejména s ohledem na to, že aktuální ceny kakaa jsou pro zpracovatele přijatelnější než před několika měsíci.

Aktuální přebytek nabídky se odhaduje na 142 000 tun; na základě nedávných informací však ICCO pravděpodobně v blízké době tyto prognózy sníží.

Zdroj: Bloomberg Finance LP, XTB

Navzdory mírně vyšší nabídce v této sezóně oproti té předchozí dochází ke sezónnímu nárůstu zásob na burzách. To není neobvyklé vzhledem k historickému vývoji. Za poslední dekádu došlo k poklesu zásob v prvních dvou čtvrtletích pouze v roce 2024. Přesto by další prudký nárůst zásob během května a začátku června mohl signalizovat skutečné oslabení poptávky a zásadní změnu tržní rovnováhy. Aktuálně však není důvod odklánět se od pohledu, že jde o běžnou sezónnost. Za pozornost stojí také odhad mezisezónní sklizně na Pobřeží slonoviny, který počítá s 400 000 tunami — což by znamenalo meziroční pokles o 10 %.

Zásoby kakaa rostou v souladu se sezónními vzorci. Obvykle růst zásob vrcholí na přelomu května a června.

Zdroj: Bloomberg Finance LP, XTB

Trh zůstává mimořádně nelikvidní, což potvrzuje nízký objem long i short pozic na newyorské burze. V letošním roce došlo k dalšímu výraznému poklesu těchto pozic, což ukazuje na obavy spekulantů z možného narušení dodávek. V loňském roce obchodníci, kteří prodávali dodací kontrakty zpracovatelům a současně nakupovali kakao na místním spotovém trhu, utrpěli značné ztráty nebo čelili bankrotu.

Nízký open interest podtrhuje slabou likviditu trhu.

Zdroj: Bloomberg Finance LP, XTB

Pokud bychom roční změnu open interestu považovali za předstihový indikátor pro roční cenový vývoj, měli bychom v následujících měsících očekávat omezenou cenovou volatilitu. Při aplikaci jednoduché korelace jedna ku jedné (což je samozřejmě značné zjednodušení) by to znamenalo meziroční pokles ceny o 15–20 % do července. To by stanovilo cenové rozpětí na 7 400–7 700 USD za tunu, tedy velmi blízko aktuálním úrovním. Tento vývoj může souviset s backwardací — tedy stavem, kdy jsou ceny futures kontraktů nižší než ceny spotové. Je však důležité mít na paměti, že ačkoliv tento vztah v posledních dvou letech částečně fungoval, neznamená to, že se musí opakovat i v dalších dvou.

Nedostatek likvidity na trzích naznačuje, že ceny by se mohly konsolidovat po mnoho dalších měsíců. Úroveň 7 000 USD za tunu představuje silnou technickou podporu, zatímco hranice 8 000 USD je aktuálně úrovní, kterou brání kupci.

Zdroj: Bloomberg Finance LP, XTB

Zajímavé je, že forwardová křivka je nyní výrazně plošší než před rokem, ale toto zploštění není způsobeno pouze poklesem krátkodobých kontraktů. Zatímco kontrakty s blízkou splatností oslabily, ty dlouhodobější zároveň posílily. Zářijový kontrakt se aktuálně obchoduje na úrovni 7 800 USD, kontrakt s dodáním v březnu 2025 na 7 200 USD a březnový kontrakt pro rok 2027 je poblíž úrovně 7 000 USD. To naznačuje vyváženější trh, ale zároveň i to, že zvýšené cenové úrovně pravděpodobně přetrvají.

Na cenovém grafu se začíná rýsovat potenciální formace „saucer-bottom“ v pásmu 7 700–8 000 USD za tunu. Pokud se mezisezónní sklizeň ukáže jako skutečně zklamáním, cena by se mohla pokusit o návrat k nedávnému lokálnímu maximu nad 9 000 USD za tunu. Silná rezistence, která odpovídá vrcholu z června 2024 a minimu z prosince téhož roku, se nachází na úrovni 10 000 USD za tunu.

Zdroj: xStation5

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na komodity z různých sektorů!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Obchodování s komoditami – jak investovat do komodit?

- Obchodování zlata – Investování do zlata pro začátečníky

- Obchodování s plynem – Jak investovat do NATGAS?