Měsíční indikátory z tuzemské ekonomiky

přinesly smíšený obrázek. Stavební produkce se dokázala oklepat ze silného

zářijového poklesu, který byl ovlivněn povodněmi a nepříznivým počasím, a

meziměsíčně vzrostla o 3,8 %. Naopak průmyslová produkce dále klesala, když na

zářijový pokles o 0,5 % m/m navázala snížením o 0,7 % v říjnu. K tomu došlo

navzdory meziměsíčně vyšší výrobě aut a relativně příznivým předstihovým

indikátorům. Solidní výkon automobilového průmyslu se pak odrazil v zahraničním

obchodě, který zřejmě těžil z vývozu dříve rozpracovaných výrobků. Více jsme se

tématu věnovali zde: https://bit.ly/IndDec24. Data z trhu práce potvrdila jen

mírné uvolňování jeho napětí, když podíl nezaměstnaných stoupl z říjnových 3,8

% na listopadových 3,9 %. Více k tématu zde: https://bit.ly/49xqW2G. ČNB také v

tomto týdnu zveřejnila stav devizových rezerv ke konci letošního listopadu,

který jsme komentovali zde: https://bit.ly/3OL2P6P.

Klíčovou událostí bylo zveřejnění domácí

inflace. Ta v listopadu zůstala v meziročním vyjádření beze změny na 2,8 %.

Jádrová inflace a v meziročním vyjádření zmírnila z říjnových 2,4 % na 2,3 % v

listopadu. Tomu by podle našeho odhadu po sezonním očištění odpovídal

meziměsíční nárůst jádrových cen ve výši 0,13 %, který by tak byl nejnižší za

posledních pět měsíců. Více jsme se tématu věnovali zde:

https://bit.ly/CPI_Nov24_CZ. V závěru týdne byla zveřejněna bilance běžného

účtu za říjen. Ta se díky nižšímu odlivu dividend do zahraničí dostala opět do

plusu (13 mld. CZK). Více jsme se tématu věnovali zde: https://bit.ly/CA_Oct24.

Z centrálních bankéřů se k dalšímu nastavení

měnové politiky tento týden vyjádřil člen bankovní rady Jan Kubíček a

viceguvernéři Eva Zamrazilová a Jan Frait. Všechna vyjádření víceméně potvrdila

náš nový odhad, že centrální banka ponechá úrokové sazby příští týden beze

změny.

Inflační data byla zveřejněna i ve Spojených

státech. Celková inflace stoupla z říjnových 2,6 % na 2,7 %, zatímco její

jádrová složka zůstala beze změny na 3,3 %. Váhově důležitá položka

imputovaného nájemného nicméně vykázala meziměsíční růst pouze o 0,2 % m/m, což

byla nejnižší úroveň od roku 2021. Zejména v důsledku toho finanční trhy

zvýšily sázky na snížení sazeb Fedu v příštím týdnu o dalších 25 bb, a to z

původních 86 % na 95 %. Zbytek zveřejněných dat přicházejících z USA byl

smíšený. Zatímco ceny průmyslových výrobců (PPI) růstem o 0,4 % m/m dosáhly

dvojnásobného tempa oproti tržnímu konsenzu, týdenní statistiky počtu nových

žádostí o podporu v nezaměstnanosti překvapivě vzrostly na 242 tis. (oček. 220

tis.).

ECB snížila tento týden klíčovou depozitní

sazbu podle očekávání o 25 bb na 3 %. V prohlášení ECB vypustila větu o

udržování politiky „dostatečně restriktivní“, avšak ponechala formulaci o

závislosti na datech. My nadále předpokládáme, že ke snížení sazeb o 25 bb

dojde i na příštích třech zasedáních (leden, březen, duben). Tržní instrumenty

stále zaceňují pokles depozitní sazby v příštím roce až pod 2 %, tedy do

expanzivního teritoria. Z dat byla zveřejněna říjnová průmyslová výroba, která

v říjnu stagnovala, zatímco zářijový výstup byl revidován z -2 % na -1,5 %.

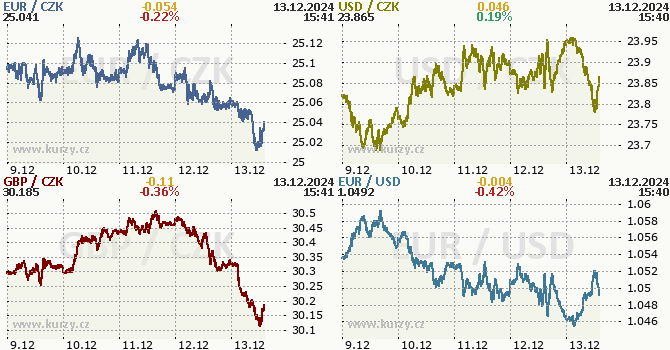

Společná evropská měna tento týden ztrácela.

Zatímco v pondělí se obchodovala ještě za 1,058 USD/EUR, v pátek ráno to bylo

už pouze za 1,046 USD/EUR. Poté, co byl novým francouzským premiérem jmenován

šéf centristické strany MoDem François Bayrou, který je dlouholetým spojencem

prezidenta Emmanuela Macrona, euro začalo opět posilovat (nad 1,05 USD/EUR).

Společně s eurem se svezl celý region, který si také připisoval zisky. Všechny

tři regionální měny v pátek posílily shodně o 0,2 % (25,02 CZK/EUR, 4,27 PLN/EUR,

408,6 HUF/EUR).