Globální posilování eura se v tomto týdnu pozitivně

projevilo i na regionálních měnách. Z nich si nejlépe vedla česká

koruna, která z celotýdenního pohledu zhodnotila o téměř třetinu procenta.

Naopak nepatrně oslabil polský zlotý, který doplatil na nečekané snížení sazeb

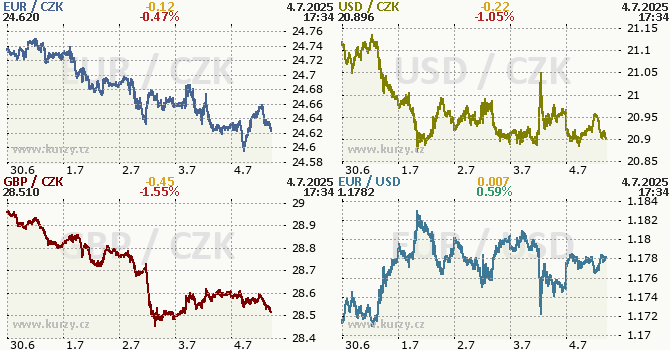

ze strany tamní centrální banky. Kurz české koruny se v průběhu týdne

dostal až k 24,60 CZK/EUR, což znamenalo dosažení ročního maxima. Ještě

úspěšnější byla naše měna vůči dolaru. Zde se kurz poprvé po čtyřech letech

dostal pod hladinu 21 CZK/USD.

Zveřejněná tuzemská data korunu podpořila. Hned první

červencový den přinesl nečekaně vysoký PMI průmyslové aktivity, který se

v červnu poprvé po více než třech letech dostal nad hladinu 50 bodů

oddělujících pásmo expanze a kontrakce v sektoru, i když pouze těsně. úspěšný

byl český index i ve srovnání s eurozónou (49,5 b.), Německem (49,0 b.) či Maďarskem

(48,9 b.). Podrobněji jsme tato data komentovali zde https://bit.ly/4lBPXys. Výsledek

státního rozpočtu k polovině roku ukázal na schodek v hospodaření ve

výši 152,4 mld. CZK. To znamenalo, že byl v meziročním srovnání byl o 26,2 mld.

CZK mírnější. Podle nás tak pololetní výsledek nevylučuje splnění schváleného celoročního

schodku. Podrobněji ke stavu státního rozpočtu v polovině roku zde https://bit.ly/Budget_Jun25_CZ. Závěr týdne pak přinesl

další várku dat. Předběžná čísla červnové inflace v naprostém souladu

s naším očekáváním ukázala na zrychlení meziročního růstu cen spotřebitelských

cen na 2,9 % z květnových 2,4 %. To bylo o desetinu nad předpokladem ČNB. Jádrová

inflace pravděpodobně také zrychlila. V meziročním vyjádření to podle našeho odhadu

bylo z květnových 2,8 % na 3,0 % v červnu (detailní komentář

k červnové předběžné inflaci zde https://bit.ly/45Ur38E). Ve zveřejněném zápise

z posledního jednání bankovní rady ČNB se radní shodli na proinflačním

vyznění rizik stávající prognózy (více v komentáři zde https://bit.ly/CNBminsJun25).

Kromě dat v průběhu týdne pomohlo též několik jestřábích komentářů ze

strany guvernéra Michla. My nicméně předpokládáme, že červen představoval

vrchol inflace, a to i v případě jádrové složky. Ve druhé polovině roku

tak postupně bude mířit k dvouprocentnímu cíli. Květnové statistiky

maloobchodních tržeb a zejména služeb ukázaly na solidní sílu domácí spotřebitelské

poptávky, která je aktuálně tahounem hospodářského růstu. Více k těmto statistikám

v komentáři zde https://bit.ly/SalesMay25.

Autor: Jan Vejmělek

K článku zatím nejsou žádné komentáře.