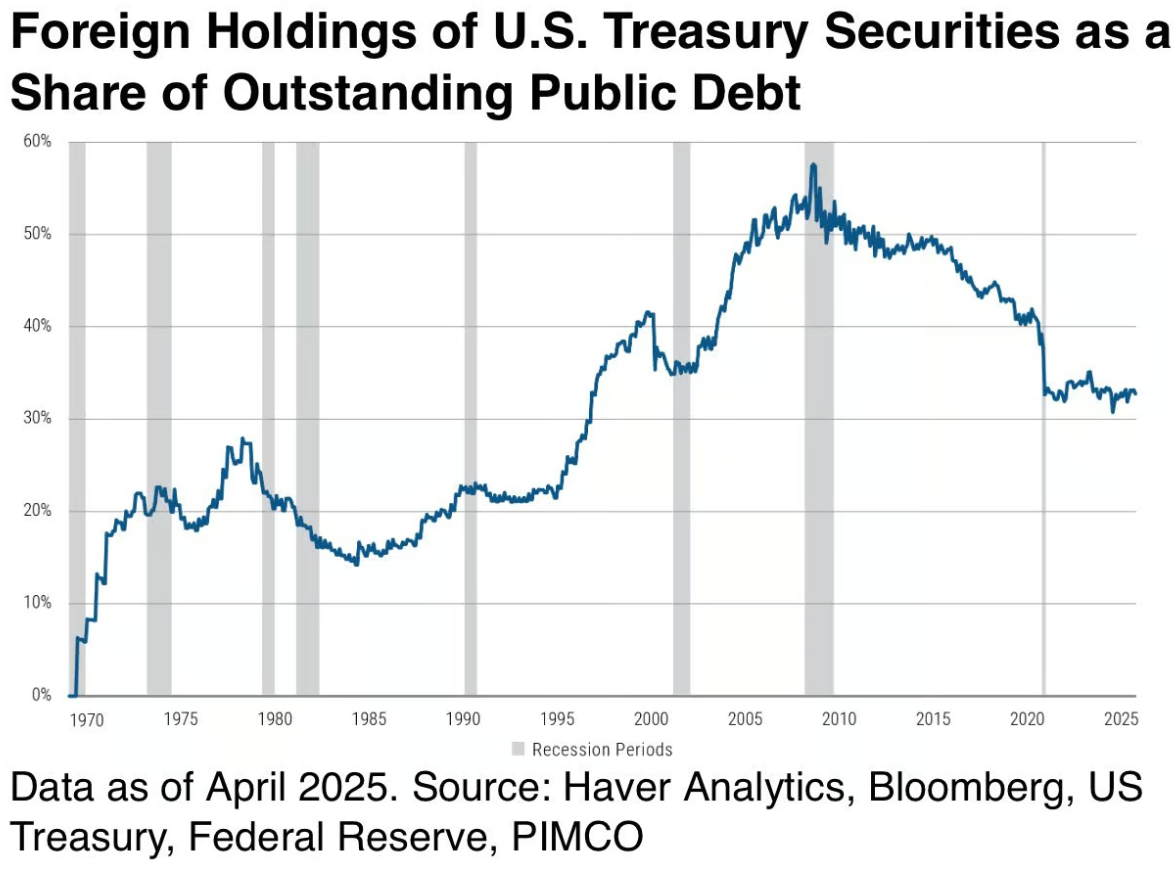

Podíl zahraničních držitelů amerických státních dluhopisů na celkovém objemu dluhu vlády USA od finanční krize postupně klesá. Dopady tohoto vývoje lze chápat dvěma základními způsoby.

1. Trh s americkými vládními dluhopisy se stává zranitelnějším, protože má méně rozmanitou základnu kupců.

2. Trh se stává odolnějším vůči případným výprodejům ze strany zahraničních investorů.

A teď si vyberte. Trumpova politika protekcionismu, vyšších cel a snahy o snížení obchodních schodků může mít na vnímání amerických vládních dluhopisů opravdu smíšený dopad. Vyšší cla mohou vést ke zpomalení globálního obchodu a růstu cen dováženého zboží, což zvyšuje riziko inflace v USA. Pokud inflace poroste, investoři mohou požadovat vyšší výnosy, aby byli kompenzováni za ztrátu kupní síly, což by vedlo k (dalšímu) poklesu cen dluhopisů. Navíc slabší dolar, který Trumpova politika částečně podporuje, může odradit zahraniční investory, pro které se nákup amerických dluhopisů stává méně atraktivním kvůli ztrátám při převodu na vlastní měny.

Na druhé straně, pokud by se Trumpovi podařilo snížit rozpočtový schodek a zpomalit zadlužování, mohlo by to posílit důvěru v dlouhodobou fiskální udržitelnost USA. V takovém případě by americké dluhopisy mohly být vnímány jako bezpečnější investice, a to i přes rizika spojená s vyšší inflací a slabším dolarem. Celkový dopad tedy závisí na tom, zda převáží obavy z inflace a měnových ztrát, nebo důvěra v zodpovědnější fiskální politiku.

K článku zatím nejsou žádné komentáře.