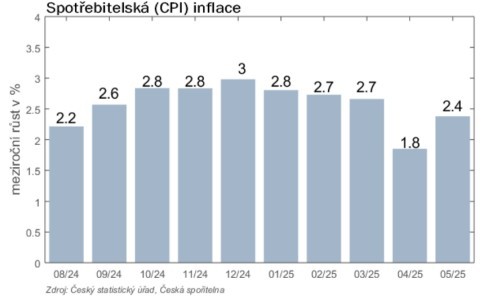

vydaný předběžný odhad. Oproti dubnu jde o zřetelné

zvýšení, nicméně v pozadí tohoto skoku je do značné

míry vývojcen potravin,alkoholických nápojůatabáku(v

dubnu navíc hrála roli nízká loňská základna).

Jinak řečeno, nejde o signál nástupu nové vlny výrazně

zvýšené inflace, nýbrž jen o návrat k číslům lehce nad 2%

cílem ČNB. Zvýšené tempo růstu cen služeb přetrvává

(4,9 %).

Výhledpro tentorokshrnul už včera v Bleskovce kolega

Jirka Polanský takto: „V následujících měsících by seinflacemohla pohybovat v rámci horní poloviny

tolerančního pásma kolem cíle (…). Pro letošnírokčekáme průměrnou inflaci kolem 2,5 %, když jí o

desetinku oproti minuléprognózesnižujeme. Hlavním

důvodem je aktuálníprotiinflačnípůsobenípolitikyD.Trumpa, která brzdírůstglobálníekonomikya vedla také

kpoklesucen ropy. Opačným směrem působí silný trhpráce, oživeníekonomikyčiceny potravin. (…) Nejbližšísnížení sazeb(ČNB) čekáme v listopadu“.

Tento náš výhled není v rozporu s čerstvým výrokem

guvernéra ČNB Michla (reportovaným agenturou

Bloomberg), že hlavní úroková sazba ČNB zůstane

stabilní na 3,5 % po “nějaký čas”.

Michal Skořepa

K článku zatím nejsou žádné komentáře.