považuje tržní sázky nasnížení úrokových sazebcelkově

o půlprocentníhobodu v příštích 12 měsících za

“relativně férové”.

Na nejbližším měnověpolitickém zasedání rady (to

proběhne za týden) bude preferovat ponechání

úrokových sazeb na stávajících úrovních, protože domácí

inflační tlaky přetrvávají a výhled je znepřehledněn

globálními riziky, a to mnohem víc než v dobách před

pandemií.

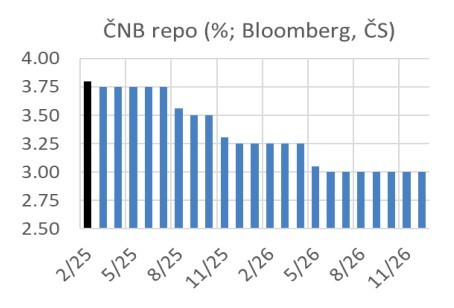

Jakubovo vnímání vývoje měnovépolitikyČNBv

nejbližších 12 měsících se tak velmi podobá našíprognóze(která v tomto horizontu předpokládá sníženíúrokových sazebv srpnu a listopadu).

Evropské plány ve směru zvýšení výdajů na obranu a

infrastrukturu (tady se asi míní hlavně plány německé)

podle Jakuba zpochybňují předpoklady o tom, že by ze

zahraniční měly přicházet dezinflační tlaky, zejména

pokud budou financovány dluhem.

I v tomto se s Jakubem shodnu (přičemž jsem přesvědčen, že veřejné výdaje

na obranu by měly být činěny v rozhodující míře na dluh,

jakkoliv tím bude ČNB nucena držet úrokové

sazby poněkud výš).

Jakub také upozornil, že repo sazba už je “relativně

blízko” ke své neutrální úrovni, takže rychlý pokles by už

pro růst ekonomiky žádným výrazným faktorem nebyl.

Michal Skořepa

K článku zatím nejsou žádné komentáře.