O rozdílu mezi ziskovým výnosem akcií a výnosy desetiletých vládních dluhopisů jsem tu psal nedávno, ale dnes se k němu přece jen vrátím. Mimo jiné kvůli poukázání na to, jak náš pohled ovlivňuje výběr historických srovnání. K tomu malá poznámka o tom, zda nyní začíná nový technologický cyklus, či jen kulminuje ten „předchozí“.

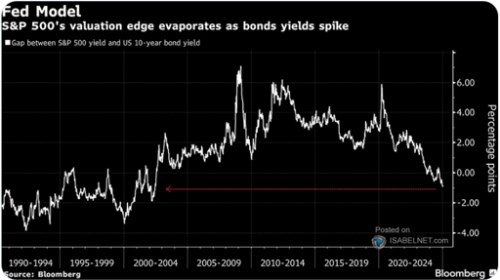

Následující graf tedy ukazuje vývoj mezi ziskovým výnosem amerického trhu EP (obrácené PE) a výnosy desetiletých vládních dluhopisů. Podobné grafy z nějakého důvodu většinou začínají rokem 2000 a pak je z nich jasné, že nyní je onen rozdíl mimořádně nízko (tj., akcie jsou „drahé“). Právě na úrovních z počátku tisíciletí. Co to přitom znamená z hlediska fundamentu?

Zopakuji, že rozdíl mezi EP a výnosy dluhopisů není jen rizikovou prémií akciového trhu, jak se někdy tvrdí. Jsou v něm odražena i očekávání dlouhodobého růstu zisků. A vlastně je tu ještě jedna proměnná a tou je (očekávaný) poměr dividend k ziskům. O něm se nehovoří téměř vůbec, ale tento výplatní poměr POR může mít velké slovo – pokud by se čekal jeho dlouhodobější růst, byl by každý dolar zisků „hodnotnější“ – nesl by více dividend. Za každý dolar zisků by tedy investoři byli již nyní ochotni platit více. Vzrostlo by PE, kleslo by EP absolutně i relativně k výnosům dluhopisů. Možná právě k tomu dochází, jak tu občas píšu ve vztahu k valuacím založeným na volném toku hotovosti FCF.

Zdroj: X

Dnešní graf je tedy výjimečný tím, že začíná užrokem 1990. A příběh se docela mění, protože vidíme, že průměr rozdílu mezi EP a výnosy je v takovém období výrazně níže, než když se zaměřujeme jen na posledních 25let. Jinak řečeno, trh dokázal být více než desetletna hodnotách rozdílu výrazně pod nulou. Devadesátálétapřitom byla podobná současnému období v tom, že se hodně točila kolem příběhů onových technologiícha jejich potenciálu pro celou ekonomiku, i firemní sektor a jeho ziskovost.

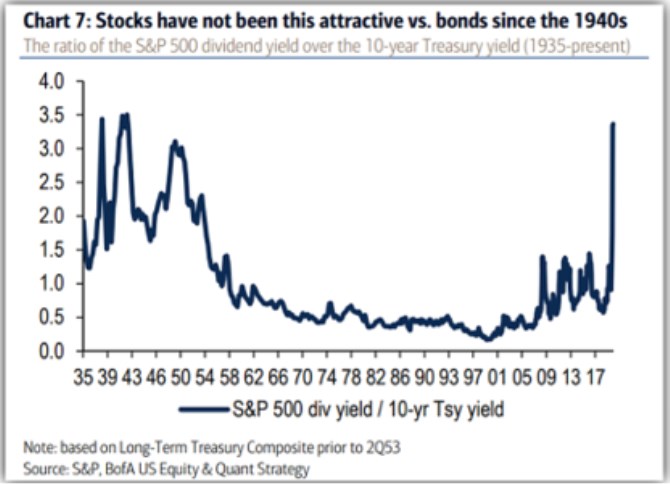

Z pohledu oněch výše zmíněných třech proměnných tedy nyní (opět) neprobíhá nic jiného, než růst optimismu investorů ohledně dlouhodobějšího růstu zisků a možná i jejich „výživnosti“. Tedy větší schopnosti financovat dividendy. K tomu se pravděpodobně přidávají i nízké rizikové prémie. A to vše přispívá k návratu ke standardu běžnějšímu před roem 2000 – viz onen graf. A podívejme se na další, ještě dlouhodobější graf, v němž EP nahrazují dividendové výnosy (onen výplatní poměr tu tedy již nehraje roli). Tady už hodně záleží na tom, jaké období si vybereme za relevantní:

Na současném technologickém cyklu by bylo specifické to, že jej táhnou (zatím) již zaběhnuté velké firmy. Namísto toho, aby se do popředí dostávaly firmy nové a malé, nezatížené tím „jak se věci dělaly“. Tento efekt „nové dopředu“ můžeme do nemalé míry pozorovat u tradičních automobilek směrem k elektromobilitě – u nich je zřejmé to, jak se vzorce spojené s dosavadním stávají s novým technologickým cyklem alespoň částečně a na čas z přednosti brzdou.

U umělé inteligence a spojených technologií ale tento efekt moc nepozorujeme – dominují firmy velké, starší. Nabízí se tak možnost uvažovat o tomto cyklu ne jako o novém, ale vlastně jako o pokračování toho, co začalo v devadesátých letech. Třeba křivku v dnešním prvním grafu bychom pak mohli vnímat tak, že období po roce 2000 bylo jen přestávkou mezi tím, co začalo předtím. A nyní by probíhal návrat.

Jiří Soustružník